В этой статье я подробно расскажу о собственном опыте получения ипотечного кредита на возведение жилого дома на участке в Садовом некоммерческом товариществе (СНТ). Процедура довольно сложная и многоэтапная, поэтому я разобью информацию на логические блоки.

Мифы и реальность ипотеки в СНТ

В сети часто можно встретить мнение, что банки неохотно выдают ипотеку на строительство в СНТ, ДНП или на землях ЛПХ. Считается, что такая недвижимость обладает низкой ликвидностью, и в случае дефолта заемщика банку будет сложно её реализовать. Однако это не всегда так. После изучения предложений множества банков я выяснил, что наиболее понятные и рабочие условия по данной программе предлагает именно Сбербанк. Важно отметить, что речь идет о ситуации, когда залогом выступает сам участок в СНТ, а не городская квартира или дом на землях ИЖС.

Пошаговый план действий

Чтобы процесс был понятным, я разбил его на ключевые этапы.

Шаг 1: Планирование бюджета. Первым делом необходимо определить примерную стоимость проекта. В моем случае бюджет складывался из цены участка (ориентировочно 1 млн рублей) и строительства теплого контура дома по СИП-технологии (еще 2 млн). СИП-панели — это современный строительный материал для быстрого возведения энергоэффективных домов.

Шаг 2: Поиск подрядчика. Крайне важно найти надежную строительную компанию. От этого зависит не только качество будущего дома, но и успех согласования с банком. Критериям выбора подрядчика я планирую посвятить отдельный материал.

Шаг 3: Приобретение участка. Земельный участок покупается до обращения в банк и впоследствии будет выступать залогом. Ключевое правило: оценочная стоимость залога должна покрывать не менее 75% от суммы будущего кредита. Изначально я планировал купить участок за 1 млн, но в итоге приобрел за 1,7 млн. Причины такого решения я описывал в предыдущем посте.

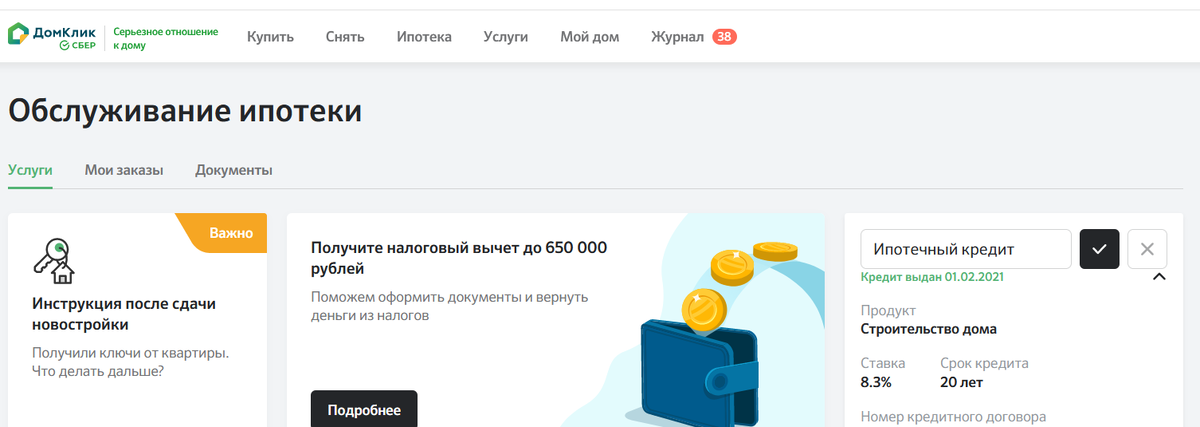

Шаг 4: Подача заявки. Заявка на ипотеку «на строительство дома» подается через сервис «Домклик». Я запросил 3 млн рублей, понимая, что банк может одобрить меньшую сумму. В итоге мне одобрили 2,8 млн, что даже превысило мои потребности в 2 млн на строительство.

Шаг 5: Сбор документов. Это один из самых ответственных этапов. Потребуется подготовить:

- Проект договора с подрядчиком на строительство.

- Детальную смету по форме банка (ее пришлось составлять самостоятельно).

- Выписку из ЕГРН на земельный участок.

- Договор купли-продажи участка.

- Кадастровый паспорт.

- Отчет об оценке участка от аккредитованной банком компании (стоимость услуги — около 8 тыс. рублей). Мой участок с гаражом оценили в 2,8 млн рублей.

Важный момент: Льготная ипотека.

Эта сумма как раз и обеспечивает необходимое покрытие кредита. Если бы оценка была ниже, пришлось бы вносить дополнительные денежные средства. - Выписку ЕГРН на все постройки на участке (в моем случае — на гараж).

- Страховку залогового имущества (я застраховал гараж в ВСК за 6 тыс. рублей).

На сбор всего пакета у меня ушло около трех недель.

Шаг 6: Подписание договора. В банке я подписал два документа: стандартный ипотечный договор под 8,6% годовых и договор возобновляемой кредитной линии. Последний позволяет получать деньги не сразу всей суммой, а траншами по мере необходимости в строительстве, что очень удобно. Подробнее об этом механизме я расскажу отдельно.

Шаг 7: Регистрация ипотеки. Договор об ипотеке необходимо зарегистрировать в Росреестре. Я делал это через МФЦ. Процесс занял почти три недели: ожидание записи, сама регистрация и получение документов на руки.

Шаг 8: Получение денег. После регистрации я предоставил в банк свой экземпляр договора. Банк принял от меня первоначальный взнос в размере 25% от суммы по строительной смете и перевел аванс подрядчику. Интересная деталь: ежемесячный платеж начисляется не на всю одобренную сумму кредита, а только на фактически использованную часть. По мере освоения следующих траншей платеж будет пересчитываться.

Итоги и важные выводы

Мой опыт подтверждает: Сбербанк действительно выдает ипотеку на строительство дома в СНТ.

Главное условие — обеспечение. Стоимость залогового имущества (участка с постройками) должна покрывать не менее 75% суммы кредита. В моем случае: участок куплен за 1,7 млн, договор с подрядчиком — на 2,6 млн. Формально залог не покрывал требуемые 75%, но независимая оценка в 2,8 млн рублей решила этот вопрос. Благодаря высокой оценке мне удалось ограничиться минимальным первоначальным взносом в 25%.

В будущих публикациях я планирую детальнее осветить каждый из этапов.

Больше полезных материалов по теме: Стройка.

Источник статьи: Ипотека на дом в СНТ.